労災の休業補償と傷病手当金の違いは?併用できる?専門家が徹底解説

- 1. はじめに

- 2. 労災保険と傷病手当金の基本概要

- 2.1. 労災保険とは?対象とカバー範囲

- 2.2. 傷病手当金とは?支給される場面と特徴

- 2.3. 両制度の目的と対象者の違い

- 3. どちらが使える?支給要件と待期期間

- 3.1. 労災保険(休業(補償)給付)における支給要件と待機期間

- 3.2. 傷病手当金における支給要件と待期期間

- 4. いくらもらえる?支給額の計算方法

- 4.1. 労災保険の休業(補償)給付の計算方法

- 4.2. 傷病手当金の支給額の算定方法

- 5. いつまで?給付期間と長期化したときの対応

- 5.1. 労災保険の給付期間と長期化した場合の対応

- 5.2. 傷病手当金の支給期間と延長

- 6. 労災と傷病手当金は併用・同時受給できる?

- 7. 休業(補償)給付に先行して、傷病手当金を受給できる

- 8. 申請手続きの流れと必要書類

- 8.1. 労災保険の申請方法

- 8.2. 傷病手当金の申請方法

- 9. よくある質問(Q&A)

- 9.1. Q1. 退職後も労災保険や傷病手当金はもらえますか?

- 9.2. Q2. 傷病手当金の支給を断られることはあるのでしょうか?

- 9.3. Q3. 労災認定される可能性について誰に相談すればいいですか?

- 10. まとめ

はじめに

勤務中や通勤中の事故、あるいは業務が原因の病気で働けなくなったとき、「これからの生活費はどうしよう…」という不安は非常に大きいものです。

そんな時に労働者の生活を支える制度として、労災保険の「休業(補償)給付」と、健康保険の「傷病手当金」があります。

しかし、この2つの制度は働けなくなった労働者の補償、

「自分の場合はどちらが使えるんだろう?」

「両方もらうことはできるの?」

「手続きはどうすればいいの?」

といった疑問を持つ方が少なくありません。

この記事では、労災保険の休業補償と傷病手当金について、制度の根本的な違いから、支給要件、金額の計算方法、そして多くの方が疑問に思う「併用」ができるかできないか、法的な根拠に基づいて徹底的に解説します。

この記事を最後まで読んでいただき、あなたがどの制度を利用できるのかを把握し、それらを上手く利用して経済的な不安を少しでも和らげていただければ幸いです。

労災保険と傷病手当金の基本概要

まずは労災保険と傷病手当金、それぞれの制度概要を把握することが重要です。

対象や支給対象者の違いなどを整理しましょう。

| 比較項目 | 労災保険「休業(補償)給付」 | 健康保険「傷病手当金」 |

| 原因 | 業務災害または通勤災害 | 業務・通勤以外の病気やケガ |

| 根拠法 | 労働者災害補償保険法 | 健康保険法 |

| 支給要件 | ①業務・通勤による傷病の療養中 ②労働できない ③賃金を受けていない | ①業務外の傷病の療養中 ②労務不能 ③継続した3日間を含み4日以上仕事に就けない ④給与の支払いがない(あっても手当金より少ない) |

| 待期期間 | 3日間(業務・通勤災害で異なる) | 3日間(連続している必要あり) |

| 支給額の目安 | 給付基礎日額の約80% (休業給付60%+特別支給金20%) | 標準報酬日額の約3分の2(約67%) |

| 支給期間 | 療養(治療)が必要な期間 (症状固定まで、期間の上限なし。ただし、傷病(補償)年金に切り替わる場合あり。) | 支給開始日から通算1年6ヶ月 |

| 申請先 | 労働基準監督署 | 健康保険組合、協会けんぽ等 |

| 保険料負担 | 全額事業主 | 事業主と従業員で折半 |

| 課税の有無 | 非課税所得 | 非課税所得 |

労災保険とは、業務上や通勤中に起こったケガや病気を補償する制度です。

一方で、傷病手当金は健康保険の被保険者が業務外のケガや病気で働けなくなった場合に支給される金銭です。

それぞれ対象とする範囲や補償の具体的な内容が異なるため、まずは概要をしっかり押さえておくことが大切です。

特に両制度でカバーされる範囲や支給を受けるための手続きは、働く人の生活に直結するため慎重に確認しましょう。

労災保険とは?対象とカバー範囲

労災保険は、正式には労働者災害補償保険といいます。

労働者が就業中(業務災害)または通勤中(通勤災害)に被ったケガや病気、あるいは死亡といった労働災害に対して保険給付をおこなう公的な保険制度です。

| 給付の種類※ | 内容(どのような時に、何が給付されるか) |

| 療養(補償)給付 | 仕事や通勤によるケガ・病気で治療を受けるとき、治療費や薬剤費などが給付される。(原則、自己負担なし) |

| 休業(補償)給付 | 療養のため働けず、賃金を受けられない日が4日以上となるときに、休業4日目から生活保障として給付される。 |

| 傷病(補償)年金 | 療養開始後、1年6ヶ月を経過してもケガや病気が治らず、法令で定められた傷病等級に該当する場合に支給される年金。 |

| 障害(補償)給付 | ケガや病気が治った(症状が固定した)後に、法令で定められた障害等級に該当する障害が残った場合に支給される年金または一時金。 |

| 遺族(補償)給付 | 労働者が死亡したときに、その遺族の生活を支えるために支給される年金または一時金。 |

| 葬祭料(葬祭給付) | 労働者が死亡し、葬儀を行った場合に、その費用として支給される。 |

| 介護(補償)給付 | 障害(補償)年金または傷病(補償)年金を受けており、重度の障害により介護が必要な場合に、その費用が支給される。 |

| 二次健康診断等給付 全額事業主 | 会社の定期健康診断などで、脳・心臓疾患に関連する項目で異常の所見があった場合に、予防のために受ける二次健康診断や特定保健指導の費用が給付される。 |

※給付の名称について

労災保険の給付は、災害の原因によって名称が少し変わります。

業務災害(仕事が原因の場合):「〇〇補償給付」

通勤災害(通勤が原因の場合):「〇〇給付」

事業主は、たとえ従業員が1人でも労災保険への加入が法律で義務付けられており、保険料は原則として全額事業主が負担します。

業務中の明らかな事故はもちろん、長時間労働による過労死や、うつ病などの精神疾患、パワハラを原因とした精神障害も、業務との因果関係が認められれば労災として認定されるケースがあります。

通勤災害として、通勤途中の交通事故や転倒によるケガなども補償対象に含まれる点が特徴です。

傷病手当金とは?支給される場面と特徴

傷病手当金は、会社の健康保険(健康保険組合や協会けんぽなど)の給付制度の一つで、業務外の病気やケガを理由に働けない期間の収入を補償する仕組みです。

支給を受けるためには、加入している健康保険の被保険者であることや、連続3日以上の休業があること(待機期間)など、健康保険法で定められた一定の要件を満たす必要があります。

一定の水準の補償が設けられており、大まかには給料の約3分の2程度が支給されます。

また、休業が長期化した場合でも支給開始日から通算して最長1年6ヶ月間支給を受けられるため、療養中の経済的負担を一部軽減できます。

両制度の目的と対象者の違い

労災保険は、業務や通勤が原因で発生したケガや病気を補償し、使用者が労働者を保護する仕組みとして整備されています。

一方、健康保険は、仕事以外の原因による療養が必要なケースを対象とし、被保険者本人とその家族の生活を保障することを目的としています。

つまり、いつどこでケガや病気を発症したかという「原因」によって、どちらの制度の適用を受けるかが変わります。

結果として、労災保険の休業(補償)給付は労働基準監督署での手続きが必要なのに対し、健康保険の傷病手当金は健康保険組合などに申請をおこなうといった手続き先の違いも生じます。

どちらが使える?支給要件と待期期間

両制度を受給するために満たすべき要件や、支給開始までの流れを詳しく見ていきましょう。

支給を受けるためには、各制度で決められた要件を満たす必要があります。

労災保険の場合は、業務上または通勤中のケガや病気であることが前提となり、傷病手当金は業務外の病気やケガであることが前提となります。

また、いつから支給が始まるかのタイミングは、それぞれで異なる待期期間が設定されている点にも注意が必要です。

要件を満たさないまま申請すると、給付が受けられないので、基準をよく確認してから申請することをおすすめします。

労災保険(休業(補償)給付)における支給要件と待機期間

労災保険の休業(補償)給付は、以下の3つの要件をすべて満たした場合に支給されます。

① 業務上の事由または通勤による傷病で療養していること

② その療養のために労働することができないこと(労務不能)

③ 労働することができないために賃金を受けていないこと

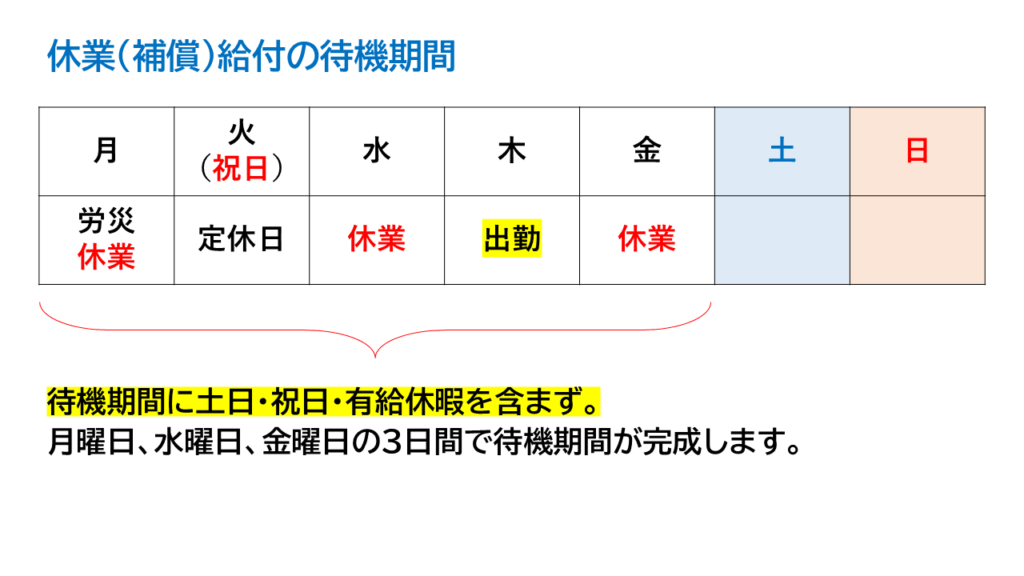

休業した日から数えて3日間が待機期間となり、この間は労災保険からの給付はありません。

ただし、業務災害の場合、この3日間については事業主が労働基準法に基づき休業補償(平均賃金の60%)を支払う義務があります。

休業(補償)給付の支給は、休業4日目からとなります。

これらの要件を誤って理解していると、支給対象外になってしまう可能性があるため、申請時は医師の診断書や勤務状況の証拠などを正確に提出することが大切です。

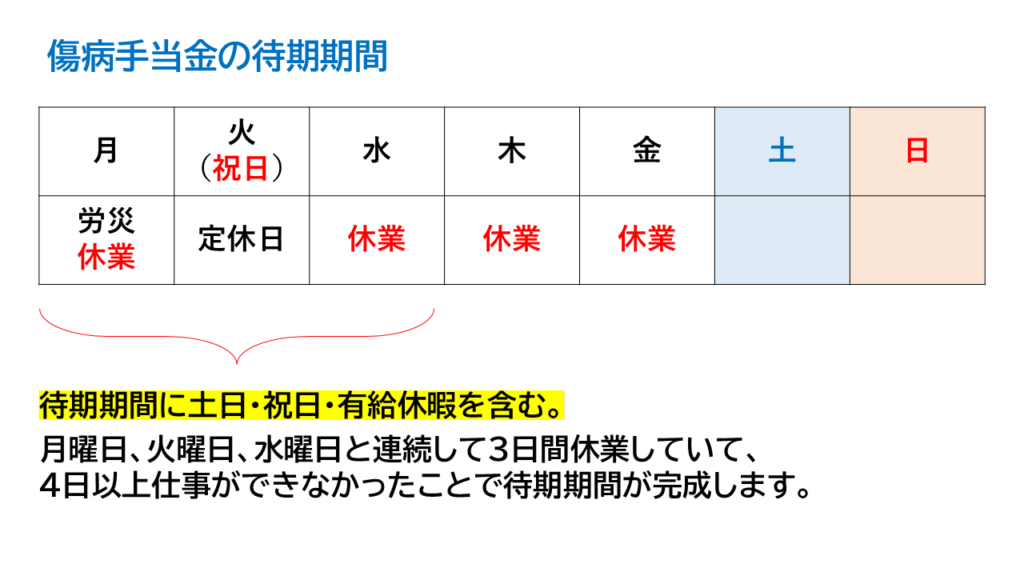

傷病手当金における支給要件と待期期間

傷病手当金は、以下の4つの要件をすべて満たした場合に支給されます。

① 業務外の事由による病気やケガの療養のための休業であること

② 仕事に就くことができないこと(労務不能)

③ 連続する3日間を含み4日以上仕事に就けなかったこと(待期期間の完成)

④ 休業した期間について給与の支払いがないこと(給与の支払いがあっても、傷病手当金の額より少ないこと)

待期期間は、連続して3日間休んだ時点で完成します。

この3日間には、土日や祝日、有給休暇も含まれます。

傷病手当金の支給は、待期期間が完成した後の4日目からとなります。

いくらもらえる?支給額の計算方法

それぞれの支給額の算出方法は異なります。

日額や報酬日額の計算式など、生活に関わってくる内容になるため具体的に把握しておくことが大切です。

結論から言うと、一般的に労災保険の方が傷病手当金よりも手厚い補償を受けられます。

| 労災保険 (休業補償給付) | 給付基礎日額の約80% | 休業補償給付(60%)+休業特別支給金(20%)で構成されます。給付基礎日額とは、原則として労働災害が発生した日直近3か月間の賃金総額を、その期間の暦日数で割った金額です。 |

| 傷病手当金 | 標準報酬日額の3分の2(約67%) | 標準報酬日額とは、社会保険料の計算に用いる標準報酬月額を30で割った金額です。標準報酬月額は実際の総支給額と一致しないこともありますが、近似した金額になります。 |

「標準報酬日額」と「給付基礎日額」は異なる計算方法で算出されるため、それぞれの計算の元となる「日額」の金額自体が異なります。

休業補償給付の「給付基礎日額」は、直近の賃金実態をより色濃く反映しやすい傾向があります。

例えば、残業が多い期間が直前3ヶ月に含まれていれば、給

付基礎日額は高くなります。

一方、標準報酬日額は一定期間の平均を元にした等級で決まるため、必ずしも直近の残業代をフルに反映するわけではありません。

こうした理由から、最終的な手取り額として比較した場合に、休業(補償)給付の方が多くなる傾向があります。

計算方法を正しく理解しておくと、どの程度の給付が見込めるのか把握しやすくなるでしょう。

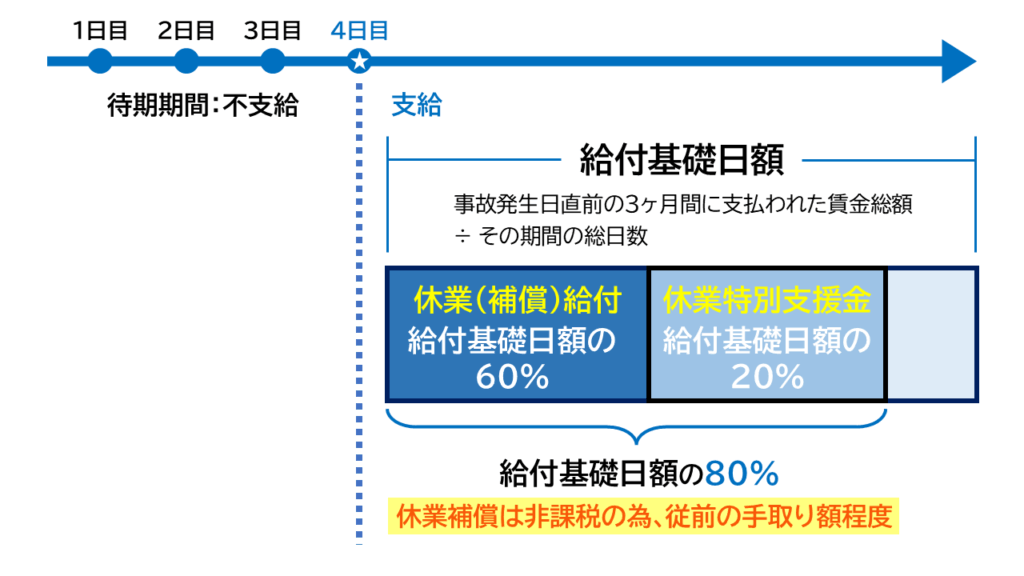

労災保険の休業(補償)給付の計算方法

労災保険の休業(補償)給付は、「給付基礎日額」を基に計算されます。

給付基礎日額: 原則として、労働災害が発生した日の直近3ヶ月間に支払われた賃金総額を、その期間の暦日数で割った額。

① 休業(補償)給付 = 給付基礎日額 × 60% × 休業日数

② 休業特別支給金 = 給付基礎日額 × 20% × 休業日数

労災保険からは、上記2つ(①+②)が合わせて支給されるため、実質的には給付基礎日額の約80%が補償されることになります。

例えば、月収30万円(賞与なし)の方の場合、給付基礎日額は約1万円となり、1日あたり約8,000円が支給される計算です。

傷病手当金の支給額の算定方法

傷病手当金は、「標準報酬日額」を基に計算されます。

① 標準報酬日額

= 支給開始日の以前12ヶ月間の各月の標準報酬月額を平均した額を30で割った額。

② 1日あたりの支給額 = 標準報酬日額 × 2/3

標準報酬月額は、被保険者の給与テーブルに応じてあらかじめ決められており、実際の給与額とは若干異なる場合があります。

例えば、標準報酬月額が30万円の方の場合、標準報酬日額は1万円となり、1日あたりの支給額は約6,667円となります。

いつまで?給付期間と長期化したときの対応

それぞれの制度で支給を受けられる期間には上限が設けられています。

延長が可能なケースも含めて確認しておきましょう。

労災保険の給付期間と長期化した場合の対応

労災保険の休業(補償)給付には、法律上の支給期間の上限はありません。

療養(治療)が必要で、働けない状態が続く限り、原則として症状が固定するまで支給が継続されます。

ただし、療養開始後1年6ヶ月を経過しても傷病が治っておらず、その障害の程度が一定の傷病等級(第1級~第3級)に該当する場合は、休業(補償)給付から「傷病(補償)年金」に切り替わります。

症状が固定した後も後遺障害が残った場合は、別途、障害の等級に応じて障害(補償)給付が支給される仕組みが整っています。

傷病手当金の支給期間と延長

傷病手当金の支給期間は、支給を開始した日から通算して1年6ヶ月です。

この期間を超えて延長することができません。

ただし、同一の病気やケガにより障害厚生年金(障害基礎年金と合算される場合を含む)または障害手当金を受けられるようになった場合、原則として傷病手当金の支給は停止されます。

しかし、障害厚生年金等の日額(年額を360で割った額)が傷病手当金の日額を下回る場合は、その差額が傷病手当金として支給されることがあります。

なお、同一の病気やケガであっても、障害基礎年金のみを受給している場合は、原則として傷病手当金との併給調整は行われません。

また、傷病手当金の原因となった病気やケガと、障害年金の原因となった病気やケガが異なる場合も、原則として併給調整は行われず、両方受給が可能です。

また、以前は暦の上で1年6ヶ月が経過すると支給が終了していました。

法改正により、2022年1月1日から途中で復職して不支給となった期間中はカウントされず、支給期間を繰り越せるようになりました(通算化)。2021年12月31日時点で、支給開始日から起算して1年6か月を経過していない傷病手当金が対象です。

これにより、「支給開始日」から暦日での1年6ヶ月が経過した後でも、実際に傷病手当金を受給した期間の合計が1年6ヶ月(約549日)に達していなければ、支給期間を延長して傷病手当金を受け取れるようになりました。

病気と仕事の両立を目指し、復帰と休業を繰り返すようなケースでも、傷病手当金を受け取ることができます。

労災と傷病手当金は併用・同時受給できる?

結論として、同一の病気やケガによる同一の休業期間について、労災保険の休業(補償)給付と傷病手当金を同時に満額受け取る(二重取りする)ことはできません。

これは2つの制度が「病気やケガで働けないことによる収入の減少を補う」という目的を持つためです。

もしも両方の補償を全額受給できてしまうと、労災前の賃金以上の金額が支給されることになり、過剰な補償となってしまいます。

そのため、両制度の併用はできません。

労災保険が優先される: 業務災害または通勤災害であると認定された場合、労災保険給付が優先されます。

もし先に傷病手当金を受け取っていた場合、その分は返還し、労災保険から給付を受け直すことになります。

支給調整: 労災保険から休業(補償)給付が支給される日については、健康保険から傷病手当金は支給されません。

ただし、全く別の原因による病気やケガであれば、それぞれ受給できる可能性はあります。例えば、「仕事中の事故で右腕を骨折(労災)した療養期間中に、業務外の事由で虫垂炎になり手術(健康保険)した」といった極めて稀なケースです。

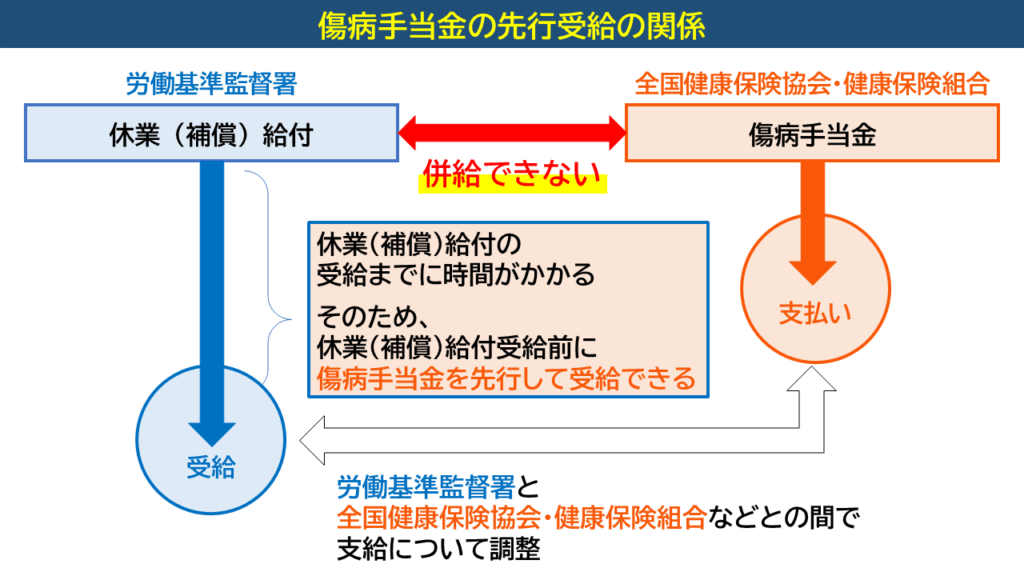

休業(補償)給付に先行して、傷病手当金を受給できる

労災保険の休業(補償)給付は、認定までに時間がかかることが少なくありません。

その間の生活費を保障するため、労災の決定を待つ間、暫定的に健康保険の「傷病手当金」を先行して受給することができます。

ただし、傷病手当金を申請する際には、「現在、労災保険へも申請中(または申請予定)である」という事実を健康保険の保険者(協会けんぽや健康保険組合)に伝えることが必要です。

これにより、協会けんぽなどは状況を把握した上で、暫定的な支給(仮払い)をおこないます。

ただし、 後日、労災認定が下りると、受け取った傷病手当金の全額を調整(返還)する必要があります。

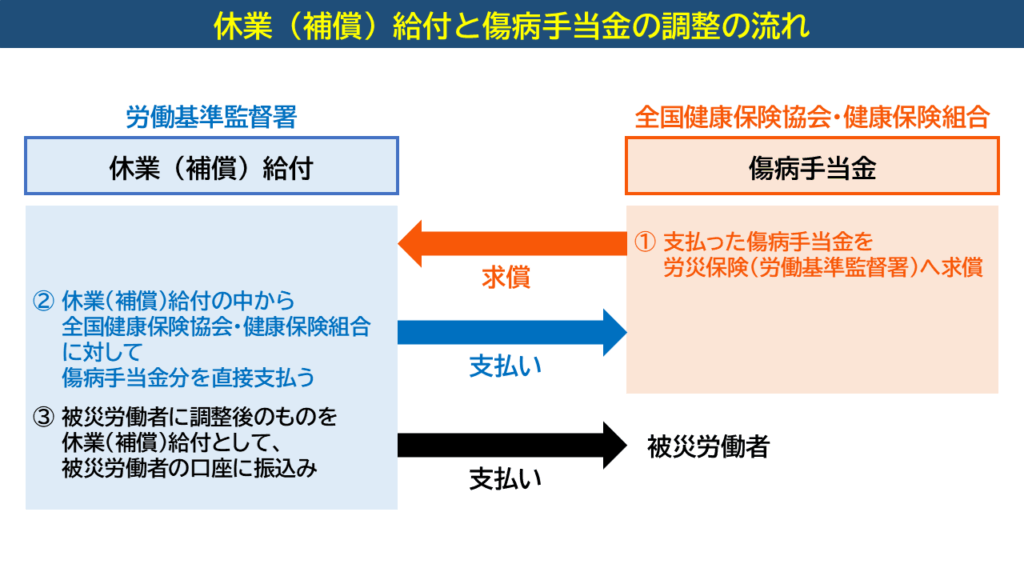

1.労災認定の連絡

労働基準監督署から労災認定の決定通知が届いたら、速やかに健康保険の保険者(協会けんぽ・健康保険組合等)に連絡します。

2.支給額の調整

健康保険の保険者は、あなたが受け取った傷病手当金の総額を、労災保険(労働基準監督署)へ請求します(これを「求償」といいます)。

労災保険は、本来あなたに支払うべき休業(補償)給付の中から、健康保険が求償した金額分を、直接健康保険の保険者へ支払います。

なお、通常は労働基準監督署と健康保険組合が直接調整します。

3.差額の受給 労災の休業(補償)給付(従前給与の約80%相当)は、傷病手当金(標準報酬日額の約67%)よりも支給率が高いため、通常は差額が発生します。その差額分が、あなたの口座へ振り込まれます。

傷病手当金の手続きと並行して、労働基準監督署への労災申請をおこなうことで、休業中の生活のための収入を確保することができます。

自己判断で「労災だから傷病手当金は申請しない」と決めつけず、両方の手続きを視野に入れて行動していくことをおすすめします。

申請手続きの流れと必要書類

それぞれの制度を利用するための手続きや、必要な書類の準備方法を具体的に紹介します。

労災保険の申請方法

労災保険の申請は、まず事業主の労災発生状況報告をもとに、労働者が必要書類を用意して労働基準監督署に提出します。

参照 休業(補償)給付申請の主な必要書類

✅ 休業補償給付支給請求書(様式第8号) :業務中の労災

✅ 休業給付支給請求書(様式第16号の6):通勤中の労災

✅ 医師の診断書

✅ 賃金台帳、出勤簿など(給付基礎日額の算定のため)

参照情報 厚生労働省「休業(補償)等給付・傷病(補償)等年金の請求手続」

申請書には、事業主の証明と医師の証明が必要です。

申請後、監督署による審査で業務上または通勤災害であると認められれば、休業(補償)給付や医療費の保険給付が実施されます。

もし審査で不認定となった場合でも、審査請求などの不服申し立て手続きがあるため、納得のいかないときは専門家に相談すると良いでしょう。

傷病手当金の申請方法

傷病手当金の場合は、健康保険組合や協会けんぽに対して申請を行います。

参照 傷病手当金申請の主な必要書類(全国健康保険協会)

✅ 健康保険傷病手当金支給申請書

✅ 休業補償給付支給決定通知書(労災保険で休業補償給付を受給している場合)

参照情報 全国健康保険協会 協会けんぽ「健康保険傷病手当金支給申請書」

申請書には、被保険者自身が記入する欄のほか、事業主が休業期間や給与の支払い状況を証明する欄、医師が労務不能であったことを証明する欄があります。

申請期限が定められている場合があるため、提出が遅れないよう注意し、必要事項に不備がないか会社と連絡を密にして進めましょう。

よくある質問(Q&A)

休業(補償)給付や傷病手当金の制度利用を検討している人が抱えがちな疑問や、よくある質問をQ&A形式で解説します。

Q1. 退職後も労災保険や傷病手当金はもらえますか?

A1. はい、一定の要件を満たせば、どちらも退職後に受給可能です。

・労災保険

退職前に発生した業務・通勤災害であれば、治療が続く限り給付を受けられます。

・傷病手当金

例えば、全国健康保険協会では、①退職日までに継続して1年以上の被保険者期間があり、②退職日の前日までに連続して3日以上出勤せず、退職日も出勤していないこと、③退職日に傷病手当金を受けていた傷病で引き続き労務不能な状態である場合、退職後も引き続き受給できます。

Q2. 傷病手当金の支給を断られることはあるのでしょうか?

A2. はい。支給要件を満たしていない場合(例:待期期間が完成していない)、申請書の記載に不備がある場合、あるいは保険者が実際には働ける状態と判断した場合には支給が認められないケースがあります。

Q3. 労災認定される可能性について誰に相談すればいいですか?

A3. まずは勤務先の担当者や労働基準監督署に相談するのが第一歩です。

しかし、会社が非協力的であったり、原因の証明が難しい複雑な事案(精神疾患など)であったりする場合は、労働問題に詳しい弁護士などの専門家に相談することをおすすめします。

当事務所でも、被災労働者の方の労災申請から会社への損害賠償請求までをサポートしています。お気軽にご相談ください。

まとめ

労災保険の休業(補償)給付と健康保険の傷病手当金は、働くことができなくなった際の生活を支える重要な制度ですが、その利用方法は異なります。

最後に、労災保険と傷病手当金についての要点を振り返り、働く人が知っておくべきポイントを整理します。

✅ 労災保険

業務・通勤が原因の傷病が対象。傷病手当よりも補償金額が大きくなることが多く、期間の定めもないが、認定に時間がかかることがある。

✅ 傷病手当金

業務外が原因の傷病が対象。労災より補償金額が少なうなることが多いが、迅速に給付を受けやすい。

✅ 併用は不可

同一の傷病での同時受給はできず、労災保険が優先される。

✅ 傷病手当金の先行受給は可能

まずは傷病手当金を申請し、並行して労災申請を進めることで収入を確保することが可能。

これらの制度の違いを正しく理解し、ご自身の状況に応じて適切に手続きを進めることが大切です。

しかし、会社が労災申請に協力的でない、原因の証明が難しい、手続きが複雑でよくわからないといった場合には、一人で悩まずに専門家である弁護士にご相談ください。

弁護士は、あなたの正当な権利を守るため、労災申請の手続きを代理で行ったり、会社との交渉をおこなうことができます。

一新総合法律事務所では、労災に関する初回相談を無料で実施しています。

初回無料法律相談では、弁護士が事情を丁寧にお伺いし、① 具体的な解決策のご提案、② 解決までの見通しの説明、③ 不安・疑問の解消などのお手伝いをおこなっています。

法律相談は事前予約制です。

まずは電話、相談予約フォームなどご都合の良い方法で、お気軽にお問い合わせください。

この記事を監修した弁護士